Недвижимость

Коммерческая недвижимость

|

|

|

Ипотека

Ипотека |

29 июня 2010 г., просмотров: 2524

В последние полгода ситуация на рынке недвижимости стала более стабильной. Если в самом начале кризисных катаклизмов наблюдалась скорее паника, никто не ожидал, что кризис примет такие масштабы, и никто не знал, что с этими масштабами делать, то сейчас наконец укрепились общие тренды развития. Как рынок нового жилья пережил острый кризис, как себя ощущали крупнейшие застройщики жилья и какова реальная ситуация с сегментом новостроек сегодня?

В докризисный рынок период развивался достаточно динамично, в результате чего доля крупнейших застройщиков была тогда зафиксирована на уровне 45,2%. На сегодня ведущие строительные компании вернули свою долю рынка, которая составляет 54%. В Перми сейчас насчитывается 66 застройщиков многоквартирного жилья. Кризис показал, что 20% компаний, которые ушли с рынка в кризис, не имели строительство в качестве профильного направления, а около 25% компаний пересматривают свои проекты и анализируют другие сферы деятельности.

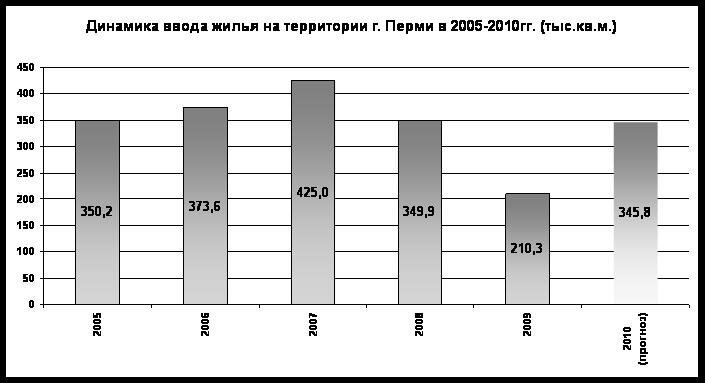

В 2009 году в Пермском крае было введено 210 тысяч кв.м многоквартирного жилья. Среди других городов-миллионников Приволжского ФО это самый малый показатель. Рынок новостроек просел более остальных сегментов и по ценам (новый «квадрат» упал до 35-37 тысяч руб.).

Первые 7 мест несколько лет удерживают одни и те же застройщики. Это строительная группа «Камская долина», «Стройпанелькомплект», «ПЗСП», Строительно-монтажный «Трест №14», «Пермглавснаб» и «Сатурн-Р».

Объемы строительства в Перми

В 2009 году вместе с долгостроями прежних лет замороженным оказался объем в пределах 260 тысяч кв. м жилья. Из них приостановленного строительства в нынешний кризис насчитывалось порядка 130 тысяч кв.м. К слову сказать, в докризисный период в строительстве Пермского региона находилось в строительном цикле до 1-1,2 млн. «квадратов». К осени 2008 года строители подошли с объемами возведения жилья в пределах 900 тысяч кв.м. В 2009 году замороженными из них оказалось 10% проектов, а вместе с долгостроями других лет эта цифра составила 22-23%.

Дальнейшая стабилизация в экономике положительно повлияла на ситуацию на пермском строительном рынке в 2010-м. На настоящий момент застройщики из объема 2009 года разморозили около 20% проектов. Началось движение на стройках ЖК «Цветы Прикамья», ул. Челюскинцев, 23, ул. Танцорова, 29. «Камская долина» активизировала строительство квартала на ул. Островского.

Что касается развития ценовой ситуации, рынок новостроек в течение кризисного периода «падал» в три волны.

Первая волна: 4 квартал 2008 года

Симптомы кризиса еще набирали свою силу, и не все застройщики торопились корректировать стоимость жилья, придерживаясь жесткой ценовой политики. Стоимость квадратного метра в объектах с высокой стадией готовности удерживалась на одном уровне. Ряд застройщиков начали продажи новых объектов по сниженным ценам. Акции, рассчитанные на сегмент выше эконома: «Машиноместо в подарок», «Отделка квартир в подарок», «Мебель в подарок», - не дали своего эффекта. В качестве мер стимулирования спроса застройщики также начали применять введение скидки при полной оплате квартиры, акции на ограниченное количество неликвидных предложений, «этажные» скидки. Однако результата эти меры также не принесли. Произошло резкое падение объемов реализации квартир. Общее снижение за этот период составило не более 10%.

Вторая волна: январь-май 2009 года

Снижение цен на рынке новостроек Перми приобрело массовый характер в январе-феврале 2009-го. Скидки начали предоставлять подавляющее большинство застройщиков. Минимальная активность покупателей за все периоды развития кризиса на первичном рынке была зафиксирована в мае. Средняя цена предложения по новостройкам города с учетом скидок снизилась на 15%.

Третья волна: начало лета 2009 года

В этот период наблюдалось выбытие предложений из низкого ценового диапазона, что произошло за счет реализации части объектов ведущими застройщиками Перми по госконтрактам. На рынке появились акции, нацеленные на стимулирование оптовых покупок (цепочка «застройщик - риэлтор - покупатель»). В это время застройщики начали реализацию новых объектов со стартовой ценой 30-33 тысяч руб./кв.м. Все эти шаги возымели свое действие, в результате чего мероприятия по активизации спроса дали необходимый эффект.

Если говорить о настоящем этапе развития, здесь обозначилось несколько тенденций. С конца 2009 года началась стабилизация цен на первичном рынке жилья, усилился спрос в ценовом диапазоне эконом-класса и, что особо интересно, возрос интерес к объектам на низкой стадии готовности у ведущих застройщиков. Ценовая политика строительных компаний Перми стала более консервативной.

В целом за период кризиса первичный рынок просел на 35%. Это достаточно высокий показатель, поскольку в результате Пермский регион оказался в пятерке лидеров по падению цен. По некоторым проектам цены просели до 50%. Эконом-класс оказался наиболее устойчивым к влиянию кризиса, и, как в других сегментах, здесь резкого падения не произошло.

Испытание кризисом

Период нестабильности в экономике привнес на рынок нового жилья свои самобытные черты. Большинство пермских застройщиков перешло на малые форматы, в результате чего доля эконом-класса возросла с 80% до 90%. Произошло сближение застройщиков и потребителей в понимании соотношения «цена-качество». Результатом кризиса стало и сужение сегментации рынка (особенно в малоэтажном секторе), появились проблемные объекты, у 2/3 новостроек были перенесены сроки сдачи. Еще одна тенденция - появился оптовый покупатель в лице государства. Как следствие, в 2009 году все ведущие застройщики приняли участие в аукционах. Доля оптовых покупок доходила до 20-30% и выше. Таким образом, господдержка оказала ощутимую помощь в сохранении текущей ликвидности компаний.

Что дальше?

В настоящее время цены приостановили свое падение, а по ликвидному новому жилью наблюдается прирост стоимости квадратного метра. Рынок оживился. Меняется соотношение спроса и предложения. Прогноз ввода нового жилья на 2010 год по оптимистическому сценарию составляет 346 тысяч кв. м жилья, что на 64% выше показателя прошлого года. Вместе с тем, достижение этих показателей будет зависеть от сохранения стабильности экономики и тенденций на фондовом рынке, а также от финансовых возможностей застройщиков.

Ольга Ростова

Благодарим за помощь в подготовке материала и предоставленные графики

Эльвиру Епишину, начальника аналитического отдела ОАО «Камская долина»,

сертифицированного РГР аналитика рынка недвижимости, к. э. н.

© Газета «Метражи», № 12'2010